Hay cuellos de botella que afectan al comercio.

Y hay otros que afectan directamente al bolsillo de todo el planeta.

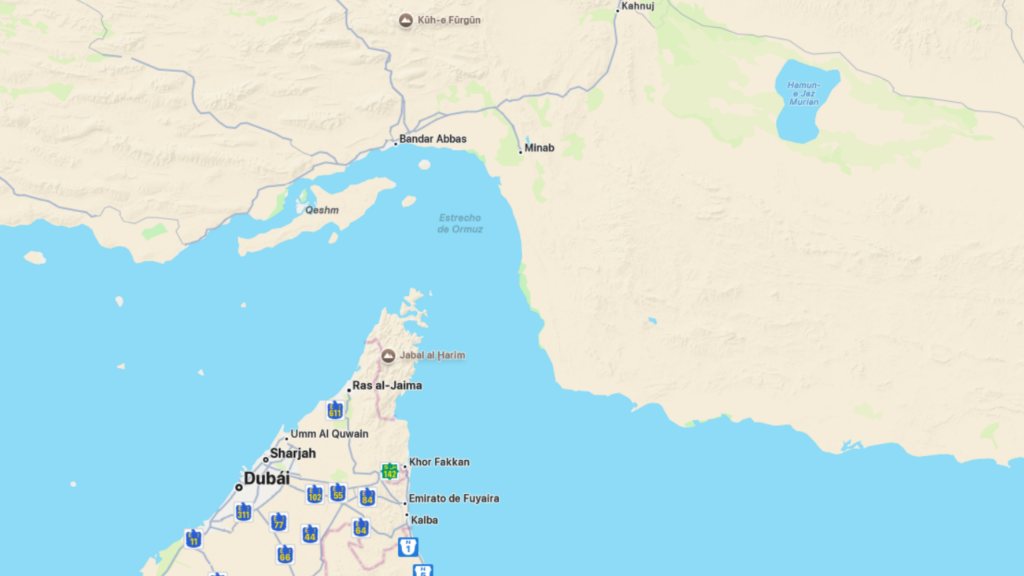

El Estrecho de Ormuz pertenece claramente al segundo grupo.

No es un paso cualquiera. No es un atajo que ahorra tiempo. Es algo mucho más delicado: la única salida marítima para una parte enorme del petróleo y del gas natural licuado que consume el mundo. Cuando Ormuz se tensa, el precio del combustible reacciona casi de inmediato, aunque no se haya bloqueado nada de forma oficial.

Y eso es lo que lo convierte en una pieza central del sistema logístico global.

Un paso pequeño con una función gigantesca

El Estrecho de Ormuz conecta el Golfo Pérsico con el Golfo de Omán y, a partir de ahí, con el océano Índico. En su punto más estrecho apenas supera los 39 kilómetros, y sin embargo por ahí sale una proporción crítica del crudo mundial y prácticamente todo el GNL de Qatar, uno de los grandes proveedores energéticos del planeta.

A un lado del paso está Irán.

Al otro, Omán.

Y detrás, alineados como en una sala de máquinas, países como Arabia Saudí, Emiratos Árabes Unidos, Kuwait, Irak o Catar.

Todos ellos comparten una misma realidad logística: sin Ormuz, su energía no sale al mundo por mar.

Ormuz no mueve mercancía: mueve precios

En muchos análisis logísticos se habla de volúmenes, de toneladas o de número de buques. En Ormuz eso es secundario. Aquí lo verdaderamente importante es el impacto inmediato sobre el precio del combustible.

Cada día atraviesan el Estrecho superpetroleros (VLCC), petroleros de producto y buques metaneros cargados de gas. No hay rutas alternativas marítimas reales para absorber ese flujo si se interrumpe. Existen oleoductos que evitan parcialmente el Estrecho, sí, pero no tienen capacidad suficiente para sustituirlo en una crisis seria.

Por eso Ormuz no funciona como Suez o Gibraltar.

Funciona como un interruptor psicológico del mercado energético.

Basta con que aumente la percepción de riesgo para que:

- suba el Brent,

- suban los fletes,

- suban las primas de seguro,

- y suba, al final, el precio que paga el consumidor.

Todo eso puede ocurrir sin que se haya disparado un solo misil.

El combustible como flujo crítico absoluto

Aquí el combustible no es “una mercancía más”. Es el flujo principal, el que condiciona todos los demás.

Cuando el petróleo se encarece:

- se encarece el transporte marítimo,

- se encarece el transporte terrestre,

- se encarece la producción industrial,

- se encarece la alimentación.

Ormuz es, en la práctica, un exportador de inflación. No porque quiera, sino porque está colocado justo donde no hay redundancia.

Desde el punto de vista logístico, esto tiene una consecuencia clara: el tiempo importa menos que el riesgo. Un buque puede tardar dos días más o menos; eso se gestiona. Pero un incremento repentino del riesgo en Ormuz desordena toda la planificación de costes.

Infraestructura rígida y vulnerabilidad asimétrica

El Estrecho no es solo una franja de mar. Es un sistema de tráfico extremadamente controlado, con corredores de entrada y salida, zonas de separación (TSS), fondeos y vigilancia constante. Esa rigidez, que en tiempos normales aporta seguridad, se convierte en debilidad cuando hay tensión.

No hace falta una gran operación militar para generar fricción.

Basta con:

- incidentes ambiguos,

- amenazas creíbles,

- sabotajes limitados,

- o incluso simples anuncios políticos.

La vulnerabilidad de Ormuz es asimétrica: el coste de generar tensión es bajo; el coste de absorberla es altísimo.

El CO: el gran protagonista invisible

En Ormuz, el coste operativo de un buque puede dispararse por tres vías casi simultáneas:

- Seguro de guerra (war risk)

En cuanto una zona se considera de riesgo, las primas se multiplican. No es una decisión política, es actuarial. Sin seguro, el buque no navega. - Consumo de combustible

Cambios de velocidad, esperas, desvíos tácticos, escoltas… todo eso aumenta el consumo. Y cuando el propio combustible ya está subiendo de precio, el efecto se multiplica. - Costes financieros indirectos

Demoras, penalizaciones contractuales, reajustes de flete, renegociaciones con clientes.

El resultado es que el CO manda sobre la ruta. Si el coste se vuelve impredecible, el flujo se resiente aunque el paso siga técnicamente abierto.

Quién controla Ormuz sin cerrarlo

Formalmente, el Estrecho es un paso internacional. En la práctica, el control se ejerce por capas.

Hay un control operativo, con presencia naval constante.

Hay un control político, con mensajes y señales al mercado.

Pero el control más eficaz es el financiero y asegurador.

Cuando las aseguradoras elevan primas o exigen cláusulas especiales, están decidiendo qué buques pueden operar y cuáles no. Ese poder no aparece en los mapas, pero es el que realmente modula el flujo energético.

En Ormuz, quien controla el riesgo controla el precio.

Dependencias que no admiten improvisación

Los grandes importadores asiáticos —China, Japón, Corea del Sur, India— dependen de Ormuz para su suministro energético. Europa, aunque algo más diversificada, tampoco es inmune. Y los países del Golfo son rehenes estructurales del propio paso: producen energía, pero necesitan Ormuz para venderla.

Es una dependencia doble:

- los exportadores dependen del paso,

- los importadores dependen del flujo,

- y el sistema financiero depende de que el riesgo sea “asegurable”.

Cuando una de esas patas falla, el sistema entero se tensa.

No hace falta cerrar Ormuz para que el mundo lo note

Esta es la gran lección histórica del Estrecho.

Ormuz rara vez se ha cerrado por completo.

No ha hecho falta.

Cada episodio de tensión ha demostrado lo mismo:

la amenaza es suficiente.

Basta con elevar el riesgo percibido para que los precios suban, los contratos se revisen y los costes se trasladen en cascada. El consumidor final lo nota semanas después, cuando ya nadie habla del Estrecho en las noticias.

Mirar Ormuz con ojos logísticos

El Estrecho de Ormuz no es un punto caliente por casualidad. Es caliente porque no tiene sustituto y porque mueve el flujo que sostiene todo lo demás: el combustible.

No es un lugar que se controle cerrándolo.

Es un lugar que se controla encareciéndolo.

Y mientras exista esa combinación de dependencia energética, rigidez geográfica y control financiero del riesgo, Ormuz seguirá siendo uno de los verdaderos pilares silenciosos del sistema logístico mundial.

Esto no es geopolítica abstracta.

Es logística pura, traducida en precio por litro.

Si quieres profundizar en el Estrecho de Ormuz entendiendo cómo se forman las primas de seguro, cómo se dispara el coste operativo, qué cláusulas contractuales bloquean antes que un misil y cómo se traslada todo eso al precio final del combustible, en Mapa Logístico Premium hemos ampliado este análisis capa por capa.

Aquí has visto la estructura. En el premium entramos en los números, los rangos, los tiempos y los patrones reales.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.